08 May Los mínimos personales y familiares para la Declaración de la Renta de 2019

Venimos desgranando, en las últimas semanas, diversos aspectos relativos a la Campaña de la Renta de 2019, que comenzaba a principios del pasado mes de abril, en diversos artículos que nos van mostrando diversos casos en cada una de las cuestiones que debemos tener en cuenta, con respecto a nuestra Declaración.

Venimos desgranando, en las últimas semanas, diversos aspectos relativos a la Campaña de la Renta de 2019, que comenzaba a principios del pasado mes de abril, en diversos artículos que nos van mostrando diversos casos en cada una de las cuestiones que debemos tener en cuenta, con respecto a nuestra Declaración.

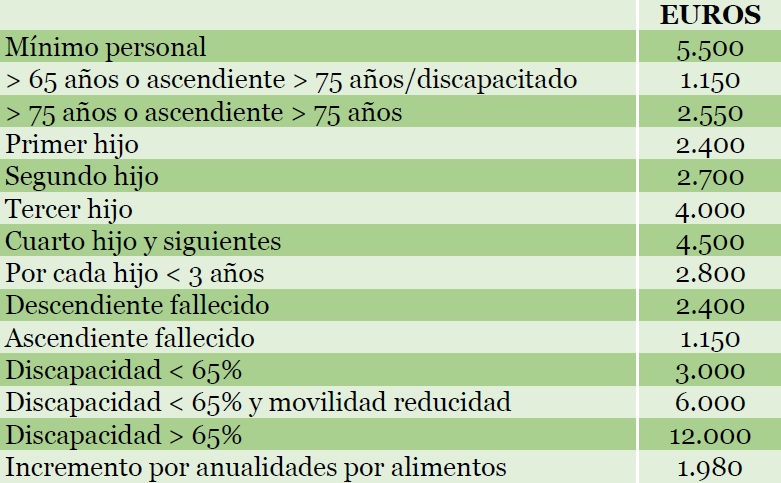

Así, continuando con estos artículos, en este que hoy os presentamos veremos los mínimos personales y familiares aplicables en esta Declaración de 2019, por lo que, antes de ver algunas cuestiones que tendremos que tener presentes, os mostramos un cuadro con todos estos mínimos aplicables.

En sentido, el concepto de “rentas” referido al requisito de “no tener rentas anuales superiores a 8.000€”, referente a los mayores de 65 años, a efectos de los datos a reflejar en el Modelo 145 y, también, para el cómputo de los mínimos familiares, es la suma algebraica de los rendimientos netos del trabajo, del capital mobiliario e inmobiliario y de actividades económicas, así como de imputaciones de rentas y de ganancias y pérdidas patrimoniales anuales, sin aplicar las reglas de integración y compensación. Los rendimientos se computan por el importe neto, ya deducidos gastos, pero sin aplicar las reducciones correspondientes, excepto la de rendimientos del trabajo, por irregularidad, que, en este caso, se aplica antes de deducir los gastos, entre los que se deducirán también 2.000€ o las cuantías incrementadas por discapacidad.

Asimismo, se asimila a los tutelados con los descendientes, y la convivencia a la dependencia económica. Por tanto, será posible aplicar el mínimo por descendientes en el caso de tutela de un tío anciano ingresado en un centro especializado. De igual forma, si el tío reúne el requisito de discapacidad, también se podrá aplicar el mínimo por discapacidad, y todo ello si no supera 8.000€ de renta y, en caso de tenerla mayor de 1.800€ que no presente declaración.

Por otro lado, en el caso de una pareja de hecho que convive con su hija menor de edad, el mínimo por descendientes se distribuye entre los padres por partes iguales, aun cuando uno de ellos tribute conjuntamente con la hija. No podrán aplicar el mínimo si la hija obtiene rentas anuales, excluidas las exentas, mayores de 8.000€ o, no siendo así, presente declaración con rentas superiores a 1.800€.

Así, en el caso de un contribuyente que vive con sus padres, los cuales declaran en conjunta, con unos rendimientos del trabajo el padre de 18.000€ y la madre de menos de 1.800€, puede aplicarse el mínimo por ascendientes por la madre.

A efectos de la aplicación del mínimo por discapacidad de descendientes, la acreditación de que los hijos necesitan ayuda de terceras personas se efectúa mediante certificado o resolución del Instituto de Migraciones y Servicios Sociales (IMSERSO), o el órgano competente de las comunidades autónomas en materia de valoración de las minusvalías, basándose en el dictamen emitido por los equipos de valoración y orientación de las mismas, cuyo ámbito competencial se corresponde con los servicios sociales.

No Comments