11 May Las deducciones que se pueden aplicar en la Declaración de la Renta

Continuando con las publicaciones que venimos realizando sobre la Campaña y la propia Declaración de la Renta de 2019, os presentamos un nuevo artículo en el que trataremos sobre las deducciones que se pueden aplicar en nuestra declaración, y sus diversos tipos.

Continuando con las publicaciones que venimos realizando sobre la Campaña y la propia Declaración de la Renta de 2019, os presentamos un nuevo artículo en el que trataremos sobre las deducciones que se pueden aplicar en nuestra declaración, y sus diversos tipos.

Para comenzar con estas deducciones, comenzaremos con las que se aplican por inversión en vivienda habitual, teniendo en cuenta que si durante 2019 ha satisfecho cantidades por una vivienda que adquirió antes de 1 de enero de 2013, podrá deducir en general el 15% de las cantidades satisfechas con una base máxima de deducción de 9.040€ (límite máximo por contribuyente y declaración), siendo la cuantía de la deducción estatal el resultado de aplicar a la base el porcentaje del 7,5% (la parte autonómica de la deducción, salvo que la Comunidad haya establecido otro porcentaje, será también del 7,5%).

La normativa del Impuesto define el concepto de vivienda habitual a efectos de la aplicación de esta deducción, exigiendo, para que la vivienda tenga la consideración de habitual, que sea habitada de manera efectiva y con carácter permanente en un plazo de doce meses contados a partir de la fecha de adquisición. El Tribunal Superior de Justicia de Madrid, basándose en una consulta de la Dirección General de Tributos, interpreta que, aunque el contribuyente no pueda demostrar que habita la vivienda en los doce meses posteriores a su adquisición, nada impide que pueda aplicar la deducción en el ejercicio en el que efectivamente haya ocupado la vivienda.

En este sentido, si un contribuyente tiene derecho a la aplicación de la deducción, pero en 2019 no percibe rentas que le obliguen a presentar la declaración, no tendrá que presentarla, manteniendo su derecho a deducir en los ejercicios siguientes en los que, nuevamente, esté obligado a presentar declaración por el Impuesto.

Asimismo, cuando se cancela el préstamo hipotecario tras la enajenación de la vivienda habitual, esas cantidades no se consideran como pago destinado a la adquisición de la vivienda, en la medida en que ya se ha vendido. En estos casos, a efectos de la determinación de la base de la deducción, solo se han de tener en cuenta las cantidades satisfechas con anterioridad al día de la venta.

Además, otra cuestión a tener en cuenta, es que si aplica la deducción por vivienda habitual y, como consecuencia de su divorcio en 2019, se ha adjudicado la totalidad de la misma, que adquirió la sociedad de gananciales con financiación en el año 2000, sepa que si constituye un nuevo préstamo para cancelar el anterior y pagar a su excónyuge la parte que le corresponde, solo podrá deducir por el importe del préstamo que financie la parte indivisa de su propiedad anterior a 2013.

También, podemos encontrarnos en el caso de un contribuyente que dedujo por cuenta vivienda en el año 2011, adquirió la vivienda en 2012 aplicando en ese ejercicio el saldo de la cuenta, pero no declaró, puede deducirse por el régimen transitorio.

De igual forma, podemos estar en el caso de un contribuyente que adquirió su vivienda habitual en 2007, residiendo en ella hasta 2011 y habiéndose aplicado la deducción por adquisición de vivienda en esos años. En 2012 dejó de residir en la misma y la alquiló durante un tiempo, habiendo vuelto a residir, de manera habitual, con posterioridad. En este caso, el contribuyente podrá deducirse nuevamente por las cantidades que satisfaga cuando vuelva a residir en ella, desde el primer año en el que lo haga, si bien dicha deducción queda condicionada a que se vuelva a cumplir el plazo de tres años de residencia.

Asimismo, si adquirió la vivienda habitual mediante préstamo hipotecario, y ahora tiene pensado constituir uno nuevo en mejores condiciones y cancelar el anterior, podrá seguir aplicando la deducción por las cuantías satisfechas por el nuevo préstamo.

Debemos tener en cuenta, también, que forman parte de la base de deducción los importes satisfechos por seguros de vida o por seguros de hogar en la medida en que sean obligatorios según las condiciones de contratación establecidas por el prestamista. Además, en lo que se refiere al seguro de hogar, si no está entre las condiciones exigidas por el acreedor, solo será deducible la parte de la prima correspondiente a determinados daños como incendio, explosión, tormenta, etc., exigidos por la normativa hipotecaria, pero para ello sería preciso obtener un certificado de la entidad aseguradora donde se desglose dicha cuantía.

También constituirán base de la deducción por adquisición de vivienda los gastos de abogado, procurador, etc. incurridos en la demanda para anular la cláusula suelo del préstamo utilizado en la financiación de dicha vivienda.

Así, y para determinar la base de deducción por un contribuyente, que se esté deduciendo tanto por las cantidades pagadas por la actual vivienda de su excónyuge e hijos comunes, como por su nueva vivienda, adquirida antes de 2013, deben tenerse en cuenta las cantidades invertidas en la vivienda anterior en la medida que hubiesen sido objeto de deducción. Dado que la deducción por la anterior vivienda se continúa practicando año a año, simultaneándose con la inversión en la nueva vivienda, la base de deducción por esta última debe calcularse cada año teniendo en cuenta las cantidades que por la vivienda antigua se deduzcan ese año y se hayan deducido en años anteriores, de tal forma que no podrá deducirse por lo invertido en la nueva hasta que no supere la base de deducción de la anterior, considerando la base de deducción del propio ejercicio.

De la misma forma, y siguiendo el criterio del TEAC, hay que reconocer el derecho a la deducción por inversión en vivienda habitual cuando la misma se adquirió en plena propiedad por los cónyuges en proindiviso o para la sociedad conyugal y, constituyendo aquella la vivienda habitual de los cónyuges y de sus hijos, se produce involuntariamente la desmembración del dominio por el fallecimiento de uno de los cónyuges.

Igualmente, cabe reseñar que el bajo consumo de electricidad no constituye prueba suficiente para impedir la aplicación de la deducción, si el contribuyente justifica debidamente el carácter habitual de la vivienda. Tampoco constituye prueba suficiente el empadronamiento.

Además, es posible la deducción por las cantidades pagadas a una cooperativa de viviendas, en concepto de arrendamiento con opción de compra, siempre que se hubiera iniciado el pago y comenzado a deducir antes de 2013, por asimilación a la deducibilidad de las cantidades pagadas al promotor para la construcción de la vivienda, según la interpretación del Tribunal Supremo en sentencia de 13 de marzo de 2019.

En otro orden, y pasando a otra de las deducciones aplicables en nuestra Declaración de la Renta, nos encontramos con aquellas que se aplican por alquiler de vivienda habitual, teniendo en cuenta que solo podrán aplicar la deducción por alquiler de vivienda habitual los contribuyentes que hubieran celebrado un contrato de arrendamiento antes del 1 de enero de 2015 por el que hubieran satisfecho, con anterioridad a dicha fecha, cantidades por dicho alquiler y hubieran tenido derecho a la deducción. La cuantía deducible es el 10,05% de las cantidades satisfechas en el período impositivo siempre que la base imponible sea inferior a 24.107,20€.

En este sentido, no se pierde el derecho a la deducción por alquiler de vivienda habitual si el contrato es objeto de una prórroga, siempre que se mantenga la vigencia del contrato de arrendamiento.

Tampoco se pierde el derecho a la deducción por alquiler si se suscribe un nuevo contrato de arrendamiento con el mismo arrendador al finalizar el período contractual anterior, ni si se suscribe un nuevo contrato con el nuevo propietario del piso que lo adquirió al anterior arrendador, en las mismas condiciones que tenía el anterior contrato. Asimismo, se permite deducir cuando se suscribe nuevo contrato con el cónyuge del anterior arrendador.

Así, aunque ambos integrantes de una pareja paguen el alquiler de su vivienda habitual, la deducción solo será aplicable por el firmante del contrato.

De igual manera, forman parte de la base de deducción, además del importe del alquiler, los gastos y tributos que corresponda satisfacer al arrendador en su condición de propietario de la vivienda y que, según las condiciones del contrato de arrendamiento, le sean repercutidos al arrendatario, tales como cuotas de la Comunidad de Propietarios o el IBI. No forman parte de la base de deducción la tasa de basuras, los gastos de suministros y el importe de la fianza. Tampoco forman parte de la base de deducción las cantidades satisfechas a una agencia inmobiliaria que facilita el inmueble arrendado, ni el coste del aval bancario satisfecho.

Por otro lado, nos encontramos con las deducciones por inversión en empresas de nueva o reciente creación, ante lo que los contribuyentes podrán deducirse el 30% de las cantidades satisfechas en el período de que se trate por la suscripción de acciones o participaciones en empresas de nueva o reciente creación, pudiendo aportar conocimientos empresariales o profesionales adecuados para el desarrollo de la entidad en la que invierten en los términos que establezca el acuerdo de inversión entre el contribuyente y la entidad.

Ante ello, debemos tener en cuenta, que la base máxima de deducción será de 60.000€ anuales y estará formada por el valor de adquisición de las acciones o participaciones suscritas.

En este sentido, no formarán parte de la base de deducción las cantidades satisfechas por la suscripción de acciones o participaciones cuando, respecto de tales cantidades, el contribuyente practique una deducción establecida por la Comunidad Autónoma de residencia del contribuyente.

Así, para tener derecho a esta deducción es necesario que la entidad, cuyas acciones o participaciones se adquieren, tenga la forma jurídica de SA, SRL, SAL o SRL; las acciones no estén admitidas a negociación en ningún mercado organizado; que ejerza una actividad económica contando para ello con medios personales y materiales; y que el importe de la cifra de los fondos propios de la entidad no sea superior a 400.000€ al inicio del período impositivo en que el contribuyente adquiera las acciones o participaciones.

En otro orden, otra de las deducciones que podremos aplicar en nuestra Declaración, son aquellas que se llevan a cabo por inversión de beneficios, las cuales podrán aplicarla los contribuyentes que realicen actividades económicas cuando cumplan los requisitos para aplicar el régimen de empresas de reducida dimensión.

Este incentivo consiste en una deducción en general del 5% de los rendimientos netos del ejercicio que se inviertan en elementos nuevos del inmovilizado material y de las inversiones inmobiliarias, siendo del 2,5% cuando el contribuyente hubiera iniciado la actividad y hubiera tenido derecho a reducir el rendimiento neto por ello o cuando se trate de rentas obtenidas en Ceuta y Melilla en las que hubiera aplicado la deducción.

En este sentido, la inversión se entiende realizada en la fecha en que se produzca la puesta a disposición de los elementos patrimoniales y la deducción se practicará en la cuota íntegra correspondiente al período impositivo en que se efectué la inversión. Dicha inversión se debe realizar en el año en que se obtienen los beneficios o en el siguiente.

Asimismo, el importe de la deducción no podrá exceder de la suma de la cuota íntegra estatal y autonómica del período impositivo en el que se obtuvieron los rendimientos netos de actividades económicas.

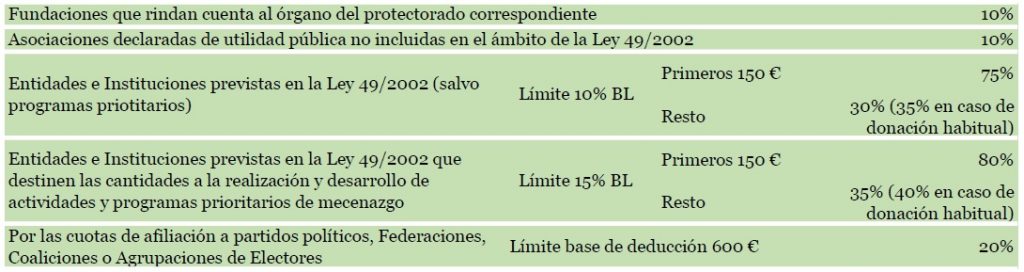

Por otra parte, nos encontramos las deducciones que se llevan a cabo por donativos a fundaciones y asociaciones y a partidos políticos, para lo que a continuación recogemos los porcentajes con derecho a deducción en la cuota.

En otro orden, otro tipo de estas deducciones son las que se aplican por actuaciones para la protección y difusión del Patrimonio Histórico Español y de las ciudades, conjuntos y bienes declarados Patrimonio Mundial, por lo que los contribuyentes tienen derecho a una deducción en la cuota del 15% del importe de las inversiones o gastos que realicen por diversos conceptos, que iremos desgranando a continuación.

Uno de ellos, es por la adquisición de bienes del Patrimonio Histórico Español, realizada en el extranjero para su introducción en nuestro país, siempre que los bienes sean declarados bienes de interés cultural o incluidos en el Inventario general de bienes muebles en el plazo de un año desde su introducción y permanezcan en territorio español, y dentro del patrimonio del titular, durante al menos cuatro años.

También, por la conservación, reparación, restauración, difusión y exposición de los bienes de su propiedad que estén declarados de interés cultural conforme a la normativa del Patrimonio Histórico del Estado y de las Comunidades Autónomas, siempre y cuando se cumplan las exigencias establecidas en dicha normativa, en particular respecto de los deberes de visita y exposición pública de dichos bienes.

Y, de igual manera, por la rehabilitación de edificios, el mantenimiento y reparación de tejados y fachadas, así como la mejora de infraestructuras de su propiedad situados en el entorno que sea objeto de protección de las ciudades españolas o de los conjuntos arquitectónicos, arqueológicos, naturales o paisajísticos y de los bienes declarados Patrimonio Mundial por la Unesco.

No Comments